如何做空泡沫

AI 功能

- 曝光

- 313K

- 点赞

- 1.0K

- 转发

- 86

- 评论

- 26

- 收藏

- 1.9K

TL;DR

一位经验丰富的投资者概述了做空市场泡沫的战术框架,重点在于识别外部催化剂、关联受害者,并等待技术面确认。

正在看 简体中文 译文

前几天我和一位在对冲基金孵化器工作的朋友聊天,他问了一个我最近经常听到的问题:“你怎么能写这么多东西?”

我的回答很简单:“我在雷曼的时候,有个博客可以想说什么就说什么;后来去了《商业周刊》,学会了如何回答那些又大又难的投资问题,但实际写作被过度编辑了。以前写几页纸要花好几周。离开之后,我花了一段时间,才找到了自己的声音。AI 在编辑方面帮了大忙,因为我写东西总是很啰嗦。”

问题是,我觉得很多人把 AI 编辑等同于 AI 写作,而我想到的却是在老东家的时候,一篇文章作者的工作是:a) 确定文章/问题的框架,b) 提出分析框架,c) 审核和探究收到的内容,d) 将其整合成综合结论,e) 把综合结论变成开篇,然后确保文章的“主体”大体上与那个综合结论和框架一致。

也就是说,有时候人们读到一些看起来像是 AI 生成的东西,那并不是垃圾,只是我把自己觉得太散乱、太冗长、太支离破碎、不值得花几个小时打磨的内容,写了一些笔记,扔给机器人说“清理一下,删掉 40%”之后的结果。

与此同时,你也得给读者他们想要的东西。最近我因为这个做法收到了一些负面反馈,所以我打算尝试一下,在这里回归那种不羁的 rant。可能会矫枉过正,但至少我在回应反馈。

总之,这个 rant 之所以相关,是因为今天的帖子要讲一个 a) 很大、b) 很难、c) 很重要的话题。这种帖子我通常会花 10-20 个小时拼命深挖,得出一些大胆的结论,然后再花 10 个小时做漂亮的图表。

好吧,我们没那个时间,而且再次强调“给读者他们想要的”,所以你们就得到这个了。

因为说实话,各位,我不知道我们是否处于泡沫之中,我也不确定这是否可知。我知道的和你差不多:

- AI 革命是真的

- 尽管我放弃了自己的职业投资生涯去做多,并且花了三年时间写这件事,但我仍然觉得自己做多不够。

- 我环顾四周,和你一样,看到很多人靠拼接 token(或者 YOLO 式地投入那些生成 token 的基础设施项目)而变得肮脏、暴富,心里不禁涌起一阵嫉妒的寒意。

- 这导致了一个反馈循环:我分不清自己的观点是被嫉妒扭曲了,还是嫉妒在告诉我一些我已经知道的事情——“再多做多”。

- 我确实认为,在某种程度上,“我们要去的地方不需要路”,我们需要更多的算力,所以你确实想买这些东西。

- 我不认为软件股表现会很好,但市场正在屠杀这些名字,所以也没什么可做的。

- 和你一样,我也对韩国股票的低估值感兴趣,并对他们市场的开放感到好奇——这显然与最近的上涨有关。

- 我对悄悄放松的 eSLR 感到惊讶,银行和基金被要求持有更少的监管资本来持有国债,这是披着狼皮的经典宽松。

- 我可以看到一个世界,利率上升足以撤掉酒杯,但还不是现在。

- 我可以看到一个世界,战争撤掉了酒杯,那里的波动把我从反弹中震了出来,谁知道呢。

- 我可以看到一个世界,加拿大银行以 3 倍市净率交易,便宜的波动率是一个绝佳的做空机会,但由于缺乏市场准入和足够长的期权,我无法写一篇好文章来给你提供一些价值。

- 坦白说,还有很多东西我不能在这里说,它们并没有改变我对趋势的根本看法,但确实限制了我在这里能谈论的人和事。

如果你熟悉安德森“停止内省”的框架,那么所有这些支支吾吾可能意味着我将永远无法逃离永久的非亿万富翁阶层。

但是。但是。有一件事我知道怎么做。

我可以给你,亲爱的忠实读者,一个 Alpha。

不是关于我们是否处于泡沫。

而是关于,如果你愿意,如何做空一个泡沫。

亲爱的读者,这就是今天 rant 的主题。没有 AI,可能没有那么多图表,没有新的分析,只是一个家伙在会议间隙,偶尔看看彭博终端,从沙发上随便写写。不客气。

什么是泡沫?

你已经知道这是什么了。我不会再装模作样地解释一遍。如果它走起来像泡沫,说起来像泡沫,呈抛物线走势,并且需要越来越高的预期和杠杆来维持价格上涨,那它就是泡沫。

为什么泡沫这么难做空?

嗯,问题是,最容易做空的东西是那些随着基本面逐渐泄露到共识中而逐步下跌然后崩溃的东西。你会遇到轧空,但这提供了很好的卖出更多机会,因为这东西要归零了。

泡沫则相反。当某样东西不可持续地上涨时,正如他们所说,你的敞口会随着价格上涨呈指数级增长。

问问 2008 年的保时捷/大众。

问问 GameStop。

问问那家随机鞋业公司,它变成了 AI 公司,前几周把所有人都碾压了。

做多的人卖出,就离开了市场。

做空的人卖出,就是明天回来平仓的买入。

如果你能让那个仓位涨 5 倍,他就会加倍努力去平仓,有时不惜任何代价。

泡沫难以做空的另一个原因是,正是让泡沫从泡沫角度看起来很棒的“上行波动!!!耶”使得它们的期权很贵。

如果一天涨 10%,那就是年化 160 的波动率。160 波动率的期权,你付一半的股价只是为了今天做多,而且由于 realized vol 对冲的价值太大,它们从方向性角度看变得毫无用处。

那么,留给我们的只有这些。

做空泡沫的唯一方法是:

a) 找到楔子——从外部刺破泡沫的东西

b) 做空受害者——押注与泡沫非凸相关的某物

c) 等待确认——趋势和图表上的确认

本文的其余部分将分别举例说明。

A) 楔子

做空泡沫的第一种方法是不要做空泡沫本身。

找到刺破它的东西。然后进入它,以保护你的投资组合免受泡沫破裂的冲击。

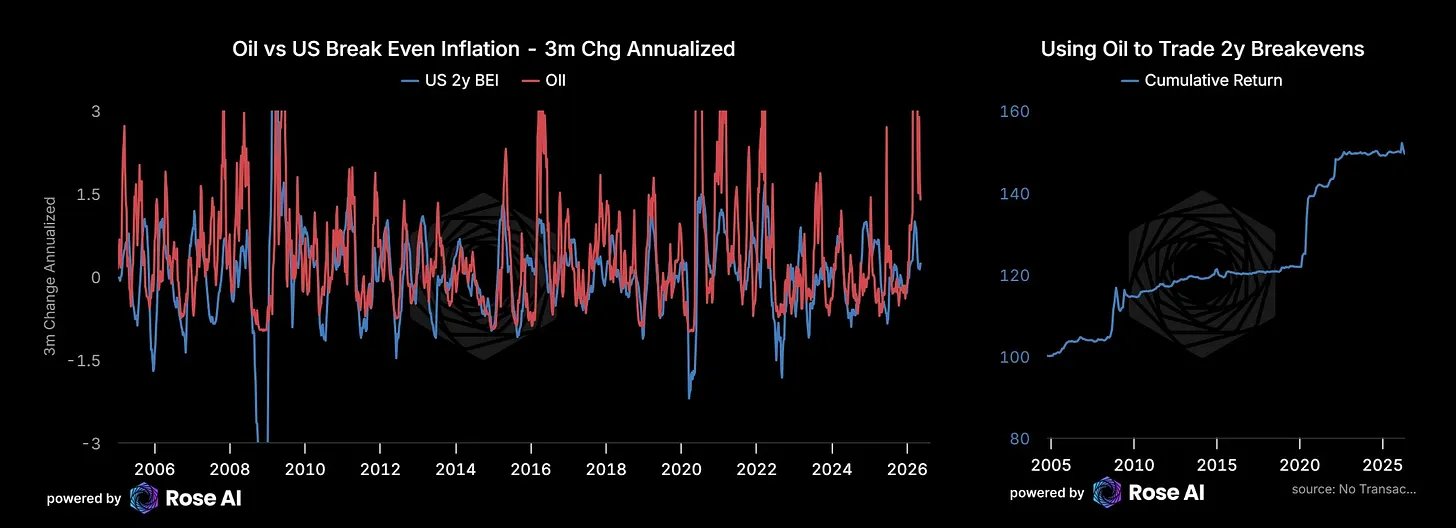

我们今天就开始这么做了,就在 CPI 数据公布证实我们已经知道的事情之前。通胀正在上升。

利率可能正在上升。结果发现,股票里也有债券,正如鲍勃·普林斯常说的那样。

这就是楔子。你不做空泡沫。你做多那个会杀死它的趋势。如果 AI 是泡沫,利率就是楔子。

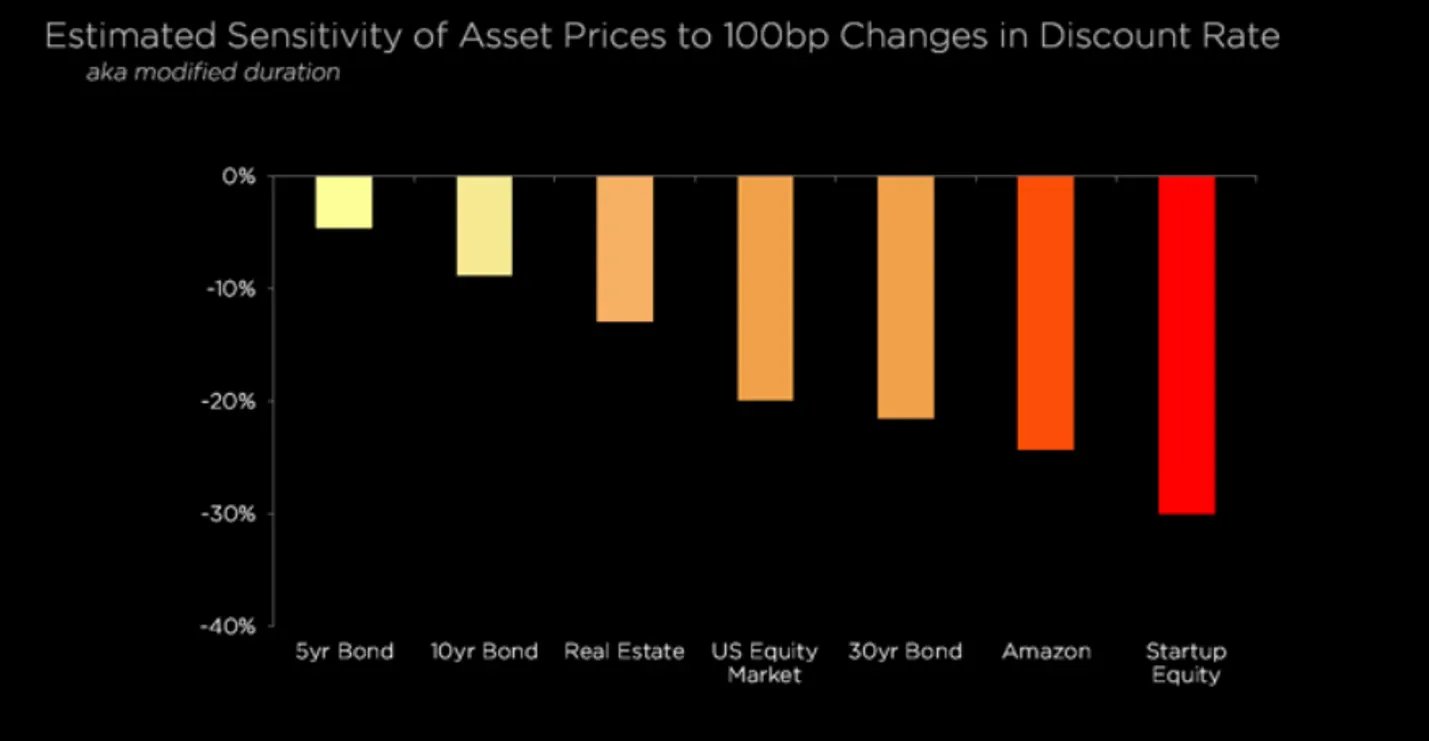

所有高倍数的股票都是伪装的长久期资产。当贴现率上升时,所有未来好处的 NPV 都会压缩,那些靠对 2030 年现金流的情绪上涨的股票就会回到地面。

原理是这样的:每个泡沫内部,都有一些东西需要泡沫才能生存。当泡沫哪怕只是犹豫一下,最薄弱的环节就会死亡。你不是在押注狂热会结束。你是在押注最薄弱的环节无法承受一次停顿。

楔子的美妙之处在于,你的时机可以很糟糕。泡沫不必破裂。它只需要停止加速一个季度,杠杆垃圾就会开始崩溃。

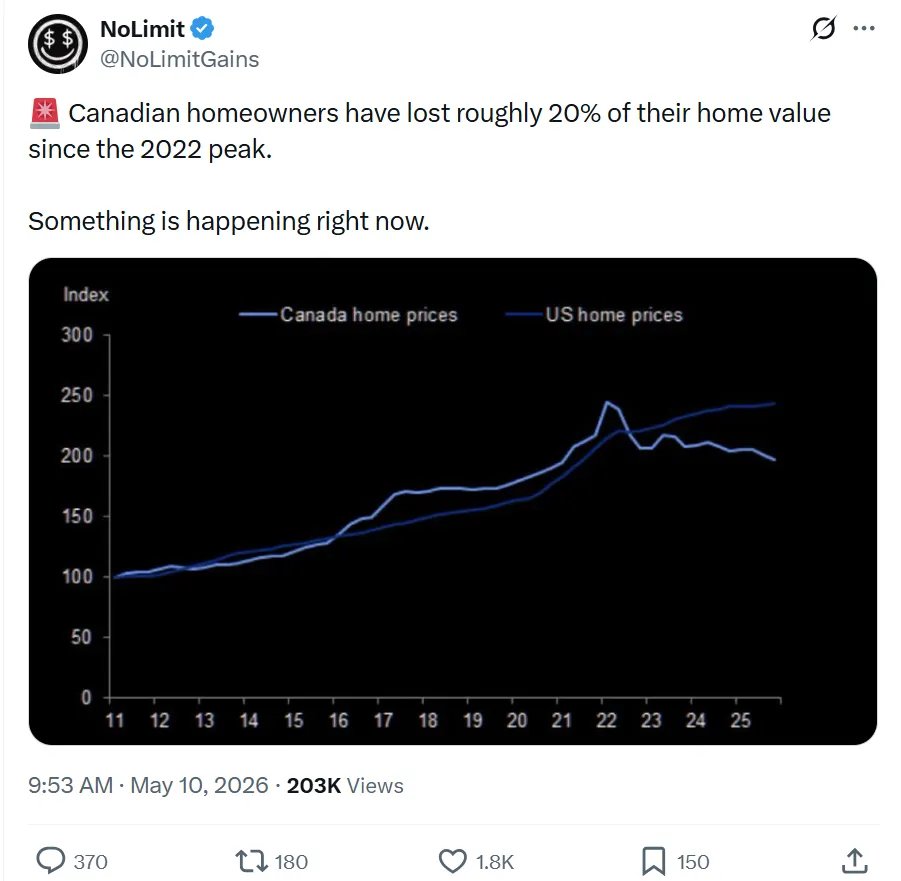

今天的楔子在哪里?我来告诉你我在看什么。加拿大银行以 3 倍市净率交易,充斥着负摊销的抵押贷款敞口,面对的是一个让 2007 年美国楼市都显得克制的房地产市场。(即借款人支付的利息不足以覆盖市场利率下的利息,差额像 PIK 贷款一样资本化到本金中。)

我拿不到我想要的这些期权,但我在关注。广义的信贷市场,我们在《Watch Credit》中写过,私人信贷感觉像是一个蟑螂旅馆,代表着普遍更宽松的标准。钱进去就出不来。当泡沫暂停时,估值不会变动,因为没人需要标记它们。直到他们不得不标记。

B) 受害者

做空泡沫的第二种方法是找到泡沫破裂时会死的东西,那个在泡沫旁边的东西。

恒大就是一个很好的例子。你不需要做空中国银行,那是一种十年亏钱的好方法。你需要找到那一个房地产开发商,它杠杆如此之高,如此依赖尚未建成的公寓的预售,以至于中国楼市哪怕是温和的放缓都会炸掉它。泡沫可以继续膨胀。恒大不行。

你要找的是下行凸性。通过做空一个凸性上涨的东西是得不到这个的,那是双重做空凸性。

邻居,嗯,也许他有期权,交易价格不是 70 波动率。

想想疫情前的航空公司。它们不在泡沫中,但由于不对称风险,它们具有下行凸性。看跌期权 skew 有点高,但不算疯狂。你仍然可以买翅膀。所以我们买了。事后看来这似乎很明显,但本质上当时的泡沫是常态。

然后想想 07/08 年的金融股。你不需要直接做空房地产(更直接地说,这样做极其困难且技术性强,但如果你真的找到了抵押贷款的 CDS,那算你厉害)。你只需要做空美国银行。

原理:泡沫创造了只在崩盘时才显现的相关性。波动率曲面在定价这些相关性时已经太晚了。你的任务是找到那个波动率便宜、会被波动率贵的东西拖下水的东西。

现在,那个受害者是什么?老实说,我不确定。

C) 确认

第三种方法是最需要纪律的,这也是为什么大多数人会搞砸。

你等待。

我知道,等待是最糟糕的。有时你看到一样东西直线上升,你忍不住,但再说一次,你不想被蒸汽火车碾过。

所以你等待确认。确认是什么样的?

通常是 a) 基本面走弱,b) 情绪/买家耗尽,c) 趋势线突破 的组合。

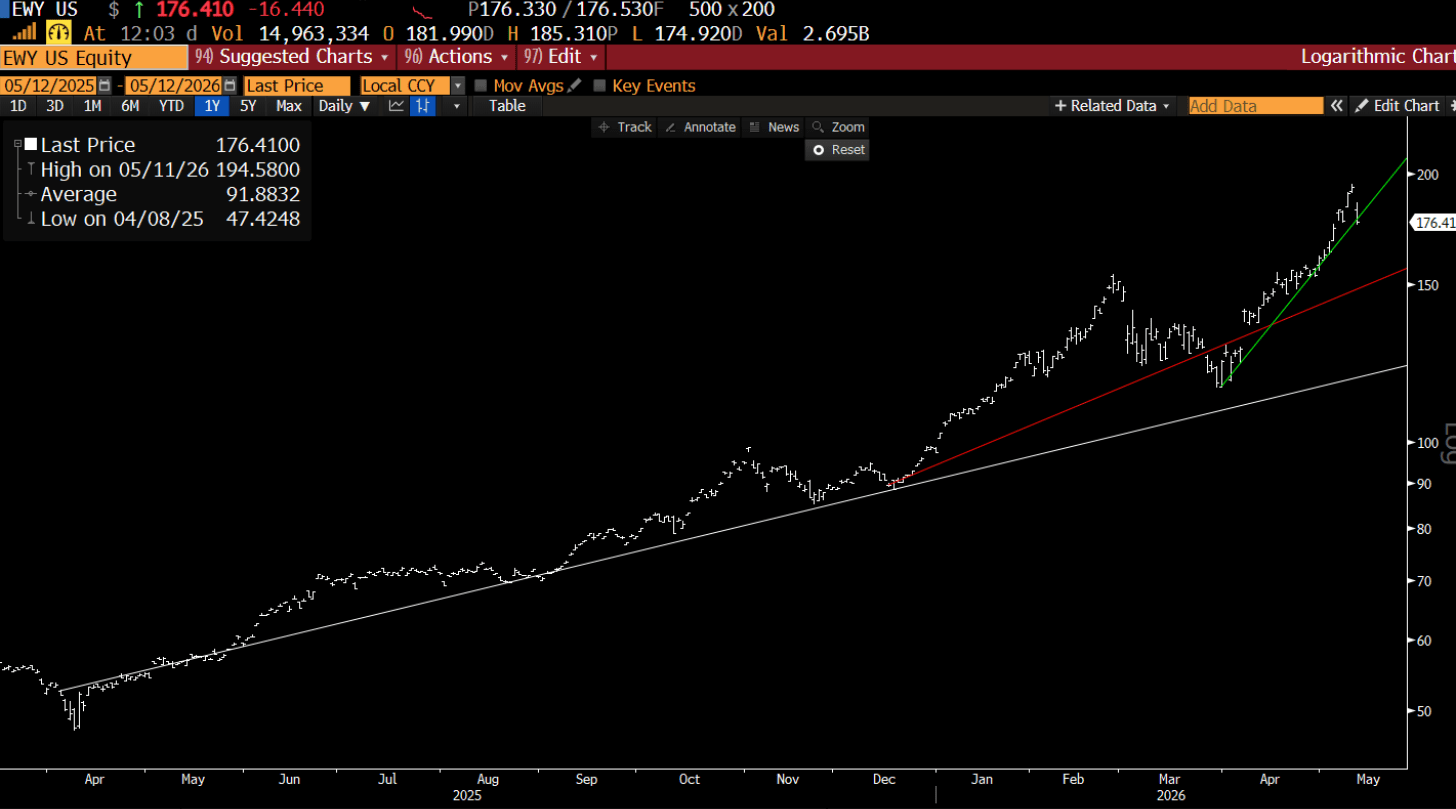

不是回调,而是突破。那种上涨的东西跌破漂亮线条,人们开始在推特上发图的那种突破。就像一月份白银出现的那种突破(不过别看现在,它又回来了,我们会在接下来的 rant 中更新)。这意味着即使我昨晚凌晨 2 点写这个并且没有发出来(让我看起来像个事后诸葛亮),我也可以指向这张图表。

这看起来非常不同,

取决于你的时间线。

现在的基本事实是,关于 AI 唯一在恶化的是,如此多的现金流都关乎未来。而问题在于,你需要用今天的利率来贴现所有这些未来的好处。如果通胀上升,政策制定者不得不收紧(你可以想象如果油价涨到 150-200 美元一桶他们会这么做),那么很多这些东西的 NPV 就会下降。我们在 2021 年写过这个,当时泡沫是债券。

另一个要寻找的是相关性。当之前有效的东西不再有效,突然变得对某些它通常可以碾压的东西敏感时。我们今天可能正在看到这一点。

我今天做了什么?

嗯,甚至在市场暴跌之前,我就在做一些对冲,但不够。再空 5% 的 SPX 和 10% 的 HYG,然后加一些短期看跌价差。然后我离开了一会儿,回来一看,呃。

我做了什么?我没有做空半导体,核心基本面需求还在,趋势还在。但我做空了更多债券,这次是国债本身的看跌价差。如果趋势线守住并且我们反弹,我付了一点溢价来换取楔子上的安心。没什么大不了的。如果守不住,我有干火药也有保护,然后——然后——我会加码具体的做空。哦,我还卖出了 5% 的那些加拿大银行。

对冲,楔子,确认,加码。

我不(不)告诉你该怎么做的那部分

听着。我不知道我们是否处于泡沫。这可能是这轮行情的第 4 局(很可能不是,价格走势已经太强了),也可能是第 9 局(我怀疑,我们需要某种对 token 基础需求的破坏,而我没看到这种情况)。我所知道的是,AI 给我的那种不可避免的感觉,有点像 1999 年我上高中时组建第一个互联网股票投资组合时的感觉。是的,最终它们恢复了,里面有亚马逊等等,如果一直持有到今天,IRR 是十几。

但我也记得回撤。

所以总结一下,如果你读到了这篇特别啰嗦的 rant 的这里,你可能会紧张。

如果你紧张,而且你读到了这里,你很可能就是,答案不是去做空那个垂直上涨的东西。答案是找到楔子,买入受害者的看跌期权,等待确认后再加码。

与此同时,不要与趋势作对。不要做空那个抛物线走势的东西。

祝你好运。下次见。

这些材料中包含的图表和图形仅供教育目的,不应作为任何投资决策的唯一依据。

这些观点仅代表我个人,不代表 Rose 任何客户或交易对手的观点。

本函不构成出售要约、购买要约邀请或对任何证券或任何其他产品或服务的推荐,无论此类证券、产品或服务是否在本手册中被提及。

此外,本网站中的任何内容均不旨在提供税务、法律或投资建议,也不应被解释为购买、出售或持有任何投资或证券或参与任何投资策略或交易的推荐。您完全有责任根据您的个人投资目标、财务状况和风险承受能力,确定任何投资、投资策略、证券或相关交易是否适合您。您应就您的具体业务、法律或税务情况咨询您的商业顾问、律师或税务会计顾问。

无法保证 Rose Technology 的投资目标将实现或投资策略将成功。过去的结果并不一定预示未来的结果。投资于 Rose 管理的基金涉及高风险,包括损失全部投资金额的风险。感兴趣的潜在投资者必须参考基金的保密发售备忘录,以了解“某些风险因素”和其他重要信息。

Campbell Ra