积木的唠叨

研究

研究那烂陀资本选股框架

基于普拉克·普拉萨德《我从达尔文那里学到的投资知识》中那烂陀资本的投资理念,对任意股票进行系统性深度分析。输入股票代码,输出那烂陀七维框架完整报告:六不投排除、ROCE质量筛选、近因vs终极因素、信号理论检验、估值安全边际、有罪推定判定。

网站结构优化器v1.0

网站结构/信息结构/站点地图/内链优化。双模式: A. 架构模式设计全站层级/导航/URL分类/hub-spoke集群/Mermaid站点地图; B. 链接模式优化内链结构/孤立页面/锚文本/权重传递,输出结构评分/100+移交摘要。

高校教学成果奖申报教练v1.0

专攻高校(本科)教学成果奖申报的AI教练。内置官方100分制五维度评审打分系统,适配2026年最新政策变化,通过五阶段引导式工作流(诊断定位→主线构建→四模块撰写→评审模拟→终稿核验)帮助教师提炼成果主线、打磨创新点、模拟评审打分。不做一键生成,做诊断+引导+打分。

SEO/GEO关键词规划引擎v2.0

SEO/GEO 关键词研究与内容选题工具。输入一个主题、产品或种子关键词,通过 8 阶段流程(界定范围 → 发现 → 扩展 → 分类 → 评分 → GEO检查 → 聚类 → 交付)输出一份完整的关键词研究报告,包含优先级关键词清单、主题聚类和内容日历。适用于新建页面、新内容选题、SEO 优化和 GEO(AI 引用优化)规划。

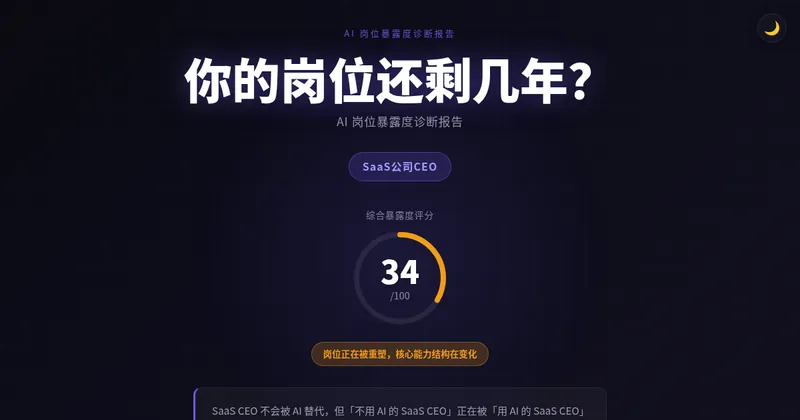

SaaS公司CEO职业寿命评估

你的岗位还剩几年?

输入岗位名,联网搜索最新 AI 落地数据,输出结构化 AI 暴露度诊断报告(Markdown + 暗色 HTML)。拆解任务、打暴露度分、估半衰期、透视技能栈、推荐转型路径。每次全新搜索,不依赖历史。

企业引入AI系统建议书

金字塔原理 · 思维重构引擎

输入任意一段表达、问题或命题,自动运用芭芭拉·明托的金字塔原理进行逻辑诊断与结构化改造,一气呵成输出完整重构方案(含原表达诊断+SCQA序言)、Mermaid思维导图、金字塔结构PPT三件套。适合需要提升思考清晰度和表达说服力的职场人士、学生、创作者。

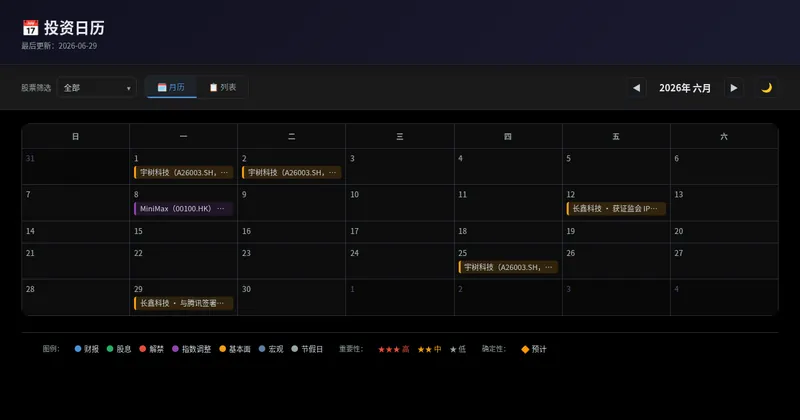

查看投资日历

价值投资者的事件日历

为投资者自动维护多股票事件日历: 1. 联网获取财报、股息、解禁、指数调整、宏观数据和节假日,生成结构化表格和交互式 HTML 日历。 2. 支持查看、刷新、增删股票三种模式,增量更新不覆盖历史。 3. HTML 页面首次生成后复用结构,后续仅更新嵌入的事件数据 JSON。

-

最新后验概率:47.7%

-

更新时间:2026年6月28日

-

先验来源:AI 首次评估(60.0%)

-

本轮评估事件数:6 条

-

概率变化:-12.3 个百分点(60.0% → 47.7%)

事件历史摘要

2026年6月22日(报道):北京市场监管局约谈618促销违规,似然比 0.80,概率 60.0% → 54.5%2026年6月24日:大和资本下调 PDD 至持有,似然比 0.70,概率 54.5% → 45.7%2026年6月23日:618行业消费整体疲软,似然比 0.85,概率 45.7% → 41.7%2026年6月25日:商家生态成本危机报道,似然比 0.85,概率 41.7% → 37.8%2026年6月23日:Q1资产负债表极其强劲,似然比 1.25,概率 37.8% → 43.1%2026年6月24日:深度价值分析认为极度低估,似然比 1.20,概率 43.1% → 47.7%

<EMPTY_PARAGRAPH>

价值投资者的贝叶斯概率更新器

基于贝叶斯框架,自动抓取标的最新事件,量化更新多空概率——先验由AI或历史状态确定,逐事件七级似然比评估,概率瀑布计算后验,给出行动建议,渲染为明亮白底可视化报告。

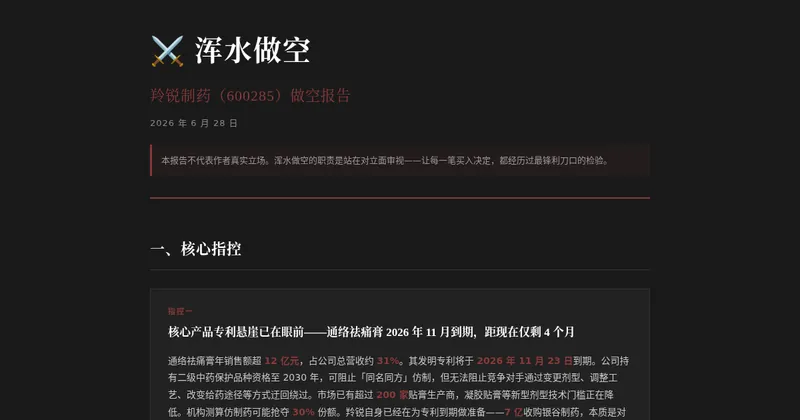

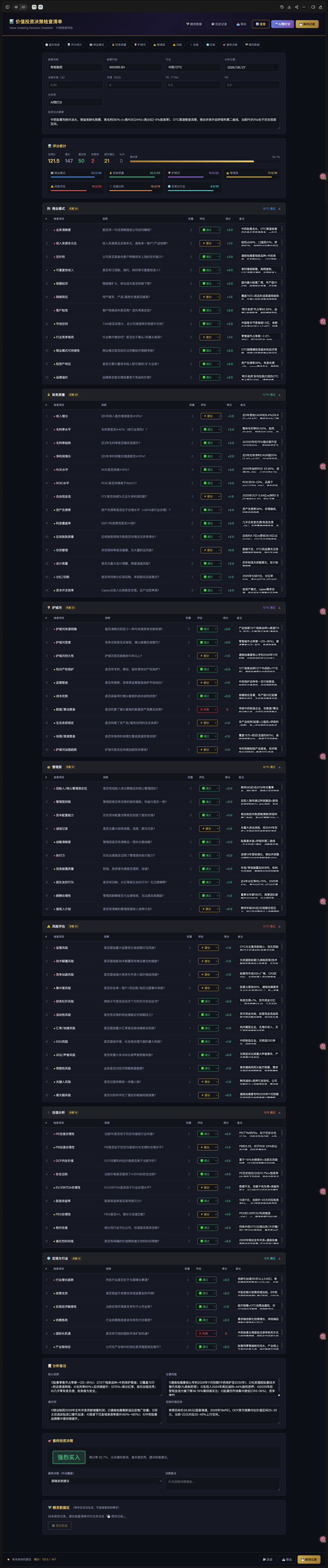

羚锐制药

搜索完成,共命中 30+ 条近三年中英文信息。以下是本轮搜索发现的关键信号: --- 🔍 本轮搜索关键发现 - 掌门人:法定代表人熊伟,董秘冯国鑫。公司 2013 年起历经改制、营销变革、新老交替。 - 核心生意:通络祛痛膏年销售额超 12 亿 +「两只老虎」系列年销超 10 亿贴,骨科贴膏市占率约 35-40%,毛利率 80%+,被市场称为「膏药界印钞机」。 - 2025 年业绩:营收 38.53 亿(+10.07%),归母净利润 7.60 亿(+5.11%),扣非 +10.81%,ROE 23.90%,经营现金流 5.54 亿。 - 最大资本动作:2025 年初以 7.04 亿现金收购银谷制药 90% 股权,形成商誉 3.48 亿。银谷核心产品必立汀(1 类化学创新药鼻喷雾剂)并表期间贡献营收 2.66 亿、净利 4301 万。 - 最大隐忧:核心产品通络祛痛膏核心发明专利 2026 年 11 月 23 日到期——这是市场反复提及的「定时炸弹」。管理层称已与 Top20 连锁药店签订 2026-2027 独家战略协议,二级中药保护可延至 2030 年 11 月,但仿制药冲击预期仍在。 - 争议事件:2025 年 11 月被曝销售环节涉嫌虚开发票、返点近 50%;2025 年 9 月董事发布减持计划。 - 机构持仓:羚锐集团 21.53% 稳如锚;北向资金 2025 年底新进 1.81% 但历史上进出频繁;前海开源等多家基金 2025 下半年明显减持(-29.56%);323 家机构合计持流通股 51.05%。股东集中度 2024-2025 年显著下降,散户进场趋势明显。 --- 🔍 段永平思维模拟器:羚锐制药(600285.SH) 第一段:本轮 10 题 以下是本轮从 10 个子维度各随机抽取的 1 道题目。请你逐一面对: --- > 1A【定价权与护城河】 > 这家公司涨价了,客户会怎么做?有历史证据吗? > 1B【行业格局与持久性】 > 这个行业十年后大概还在不在?变好还是变差? > 2A【资本配置能力】 🔍 > CEO 过去五年的并购记录:是买了垃圾还是买了金矿? > 2B【诚信与坦诚】 🔍 > 管理层有没有说过话不算数的时候?频率有多高? > 3A【安全边际】 > 你估值里最弱的假设是什么?如果那个假设错了,还剩多少安全垫? > 3B【市场预期与情绪】 🔍 > 机构持仓集中度如何?散户热不热?情绪指标到了哪? > 4A【理解深度】 > 三句话给一个外行讲清楚:这家公司怎么赚钱? > 4B【认知边界】 > 关于这个生意,你承认自己不知道的最重要的一件事是什么? > 5A【空头视角与风险】 🔍 > 目前市场上看空这家公司最狠的论据是什么?你想过之后,觉得空头说对了几分? > 5B【群体心理】 > 你身边的投资者对这家公司的态度是:狂热 / 冷淡 / 恐慌?你在哪个位置? --- 以上 10 道题,每题都绑定到了搜索发现的真实信息锚点上。请确认你已经思考过这些题,回复「继续」让我进入逐题打分环节。 或者你也可以先逐个作答,我来帮你做交叉验证和追问。

继续

--- 🔍 段永平思维模拟器:羚锐制药(600285.SH) 本轮 10 题 — 逐题打分 1A【定价权与护城河】3/5 > 这家公司涨价了,客户会怎么做?有历史证据吗? 通络祛痛膏是独家专利品种,两只老虎系列在 OTC 端有品牌认知壁垒,毛利率 80%+ 说明有定价权基础。但管理层自己在交流中强调的是「性价比优势」而非提价能力——贴膏单价低(集采价约 3.3 元/贴),差异化不如茅台苹果那么强。有护城河,是品牌+渠道+独家批文三类叠加,但涨价弹性有限。 1B【行业格局与持久性】4/5 > 这个行业十年后大概还在不在?变好还是变差? 中国骨关节炎患者超 1.5 亿,贴膏剂是一线治疗手段,老龄化是确定性极高的长期顺风。十年后行业一定在,而且需求大概率更大。但行业增速已经在放缓(2024 年贴剂增速约 6.9%),天花板可见,不是爆发式增长赛道。羚锐市占率 35-40% 居首,「如果只能活两家,它是其中一家」基本成立。 2A【资本配置能力】3/5 🔍 > CEO 过去五年的并购记录:是买了垃圾还是买了金矿? 2025 年初以 7.04 亿现金收购银谷制药 90% 股权,形成商誉 3.48 亿。战略方向是对的——从骨科贴膏跨到呼吸科鼻喷剂,补全剂型版图。银谷 2025 年并表期间贡献营收 2.66 亿、净利 4301 万,净利贡献 2848 万,对应收购估值约 16 倍年化利润,不算便宜。好在公司同时保持了 70%+ 高分红率,有明确的三年股东回报规划写进章程。没有发现过去五年有大额「乱花钱」记录。并购方向对、价格中等、分红大方——中规中矩。 2B【诚信与坦诚】2/5 🔍 > 管理层有没有说过话不算数的时候?频率有多高? 2025 年 11 月被澎湃新闻曝出销售环节涉嫌虚开发票、返点近 50%,这是真金白银的争议——虽然最终定性是「敲诈勒索未遂」案,但暴露了渠道合规风险。2025 年 9 月董事发布减持计划,高位减持信号偏负面。正面的是:年报为大华出具标准无保留意见,与机构交流中对专利到期应对披露了具体细节(渠道锁定、独家协议等),分红承诺兑现度高。有污点,但还不像某些公司那样系统性撒谎。 3A【安全边际】2/5 > 你估值里最弱的假设是什么?如果那个假设错了,还剩多少安全垫? 最弱假设一目了然:通络祛痛膏专利 2026 年 11 月到期后冲击可控。这个单品年销超 12 亿,是公司最大现金牛。管理层说法是已锁定 Top20 连锁药店独家协议 + 二级中药保护延至 2030 年。但如果这两个防线挡不住仿制药的价格战——假设仿制药便宜 30-50%,OTC 消费者品牌忠诚度能撑多久?这个假设一旦错了,12 亿+的单品可能面临实质性收入缩水。安全垫够不够,全看你信不信管理层的应对。 3B【市场预期与情绪】2/5 🔍 > 机构持仓集中度如何?散户热不热?情绪指标到了哪? 323 家机构持流通股 51.05%,看似集中但趋势在分散:2024-2025 年股东集中度显著下降。前海开源减持 29.56%,易方达两个组合合计减持约 23%,北向资金历史上反复进出。同时股东人数常年超 3 万,是膏药界最受欢迎的散户票。同花顺诊股显示「短线强势特征已确立」。机构在退,散户在进——这不是好信号。 4A【理解深度】4/5 > 三句话给一个外行讲清楚:这家公司怎么赚钱? 把中药贴膏(通络祛痛膏、"两只老虎"系列)卖给需要镇痛的中老年人和骨病患者,赚的是高毛利(80%+)OTC 消费品的钱。护城河靠独家批文 + 全国渠道深度下沉 +「膏药等于羚锐」的品牌认知。生意模式极其简单——段永平会喜欢这种。 4B【认知边界】3/5 > 关于这个生意,你承认自己不知道的最重要的一件事是什么? 通络祛痛膏专利到期后,仿制药对市场份额的实际侵蚀程度——管理层锁了渠道,但 OTC 消费者面对便宜 30% 的仿制药到底有多忠诚?这是没法用报表回答的题。银谷必立汀面对进口品牌竞争,放量能到什么体量也是个未知数。 5A【空头视角与风险】3/5 🔍 > 目前市场上看空这家公司最狠的论据是什么?你想过之后,觉得空头说对了几分? 空头三重论:① 通络祛痛膏专利 2026 年 11 月到期→核心单品收入可能塌方(「定时炸弹」);② 销售费用率高企 + 被曝虚开发票返点近 50%→商业模式有合规隐患;③ 贴膏行业增速放缓 + 机构持续减持→天花板已近。 我的判断:空头论据说对了 5-6 分。专利到期是真实风险,合规问题是真实隐患,行业增速放缓是真实数据。但完全看空可能低估了三点:老龄化基本盘不可逆、品牌+渠道壁垒没那么容易破、70%+ 分红率对股东是真回报。 5B【群体心理】3/5 > 你身边的投资者对这家公司的态度是:狂热 / 冷淡 / 恐慌?你在哪个位置? 从雪球和知乎的讨论看,主流态度是「好公司但有定时炸弹」的谨慎乐观,机构偏谨慎(减持),散户偏热(3 万+持股者)。没有到恐慌(你捡不到烟蒂价),也没有到狂热(还没到人人推荐)。大概是中性偏热区间。 --- 📊 最终结果 | 大类 | 子维度 | 题目 | 得分 | |------|--------|------|:--:| | 一、生意模式(35%) | 1A 定价权与护城河 | 涨价了客户怎么做? | 3/5 | | | 1B 行业格局与持久性 | 十年后还在不在? | 4/5 | | 二、本分与 Right People(25%) | 2A 资本配置能力 🔍 | 并购是垃圾还是金矿? | 3/5 | | | 2B 诚信与坦诚 🔍 | 说话算不算数? | 2/5 | | 三、Right Price(20%) | 3A 安全边际 | 最弱的假设是什么? | 2/5 | | | 3B 市场预期与情绪 🔍 | 机构持仓、散户情绪? | 2/5 | | 四、能力圈(10%) | 4A 理解深度 | 三句话讲清怎么赚钱? | 4/5 | | | 4B 认知边界 | 你最不知道的是什么? | 3/5 | | 五、反共识(10%) | 5A 空头视角与风险 🔍 | 空头说对了几分? | 3/5 | | | 5B 群体心理 | 你在大众情绪的哪个位置? | 3/5 | 加权计算: (3×0.175 + 4×0.175) + (3×0.125 + 2×0.125) + (2×0.10 + 2×0.10) + (4×0.05 + 3×0.05) + (3×0.05 + 3×0.05) = (0.525+0.700) + (0.375+0.250) + (0.200+0.200) + (0.200+0.150) + (0.150+0.150) = 1.225 + 0.625 + 0.400 + 0.350 + 0.300 = 2.900 / 5 最终评分:58% 判定:❌ 否决 最强两个子维度:[1B 行业格局与持久性,4A 理解深度] 最弱两个子维度:[2B 诚信与坦诚,3A 安全边际] > 「生意不错,价也不贵,但你得先想清楚——那颗 2026 年 11 月的定时炸弹,你是不是真的拆得动。」 --- 判定依据:生意模式本身简洁清晰(1A+1B 合计拿下 3.5/5),行业有老龄化长期顺风——这是这个标的的底气。但两大致命弱项拉了总分:诚信与坦诚(2B=2/5)来自虚开发票返点 50% 的争议,这不是小事;安全边际(3A=2/5)来自那颗所有人都能看见的专利到期炸弹。加上机构在退、散户在进(3B=2/5),此刻的买卖决策不是在考验你的判断力,是在考验你对不确定性的承受力。58% 过不了段永平的及格线——他会在这种位置等。

大道投资思维模拟器

用大道的思维框架审视投资标的,从生意模式、本分、安全边际、能力圈、反共识五个维度进行 10 题灵魂拷问,输出加权评分与定性判定。

研究

研究巴菲特的投资决策助手(73项检查清单)

巴菲特的决策助手,针对企业/股票,支持打开73项检查清单、AI联网预打分(自动搜索财报/估值/竞争等数据并逐项评分)、自动保存分析记录、查询历史、生成报告。与网页端「价值投资决策精灵助手」深度整合。

研究

研究如何快速计算一支股票

输入一只股票名称或代码,联网获取最新财报数据,用DCF(现金流折现)方法自动选取行业适配参数,计算每股内在价值,与当前股价对比,输出结果卡和详细计算过程,含敏感性分析和风险提示。

研究

研究乡土解惑

面向中国城市人群,用费孝通乡土研究的概念与方法,把彩礼、婚嫁、习俗冲突、催婚催生、代际沟通、人情往来、养儿防老等具体困惑,拆解成"乡土溯源—错位诊断—处理建议"三层深度解析,既讲清"为什么",也给出可操作的沟通话术与自处心态。

学习

学习如何快速了解一个行业

📋 使用指南 这个 Skill 是一套基于麦肯锡方法论驱动的行业研究引擎,基于肖璟《如何快速了解一个行业》中的八维框架。你告诉它一个行业名,它帮你产出一份系统化的行研报告。 —————————————————————————————— 🚀 基础用法 直接告诉我你想研究什么行业即可,越具体越好: a. "帮我分析一下固态电池行业" b. "看看人形机器人产业链,创业视角" c. "光伏行业现在还能投吗?" 你可以附带三个信息(不强制,缺了我会按默认处理): 1. 行业名:越具体越好,比如「钙钛矿光伏」而非「新能源」,此项“必填”; 2. 目标:投资 / 择业 / 创业 / 竞品分析 / 科普,默认:投资; 3. 地区:中国市场 / 全球 / 美国 / 东南亚...,默认:中国市场; —————————————————————————————— ⚙️ 它会自动做什么? 整个流程分为 4 个阶段: 1. 多轮联网搜索搜市场规模/增速/渗透率、产业链、竞争格局、护城河证据、政策、估值——每一条结论都有来源和时点,绝不编造; 2. 生命周期定位用渗透率判断行业处于导入期/成长期/成熟期/衰退期,不同阶段研究重点完全不同; 3. 八维度深挖商业模式 → 市场规模 → 护城河(强制深挖动态趋势)→ 竞争格局(强制逐条五力打分)→ 估值 → PEST → 景气度; 4. 反共识检验区分市场已 price-in 的明牌 vs 被忽略的真问题,给出决策建议; —————————————————————————————— 📊 产出什么? 一份 Markdown格式的专业行研报告,结构如下: 1. ⚡ 30 秒速判 — 阶段 / 核心赚钱逻辑 / 最大机会 / 最大风险 / 一句话结论; 2. 研究对象,边界界定; 3. 生命周期定位(含渗透率数据); 4. 八维度逐项分析(护城河含动态趋势表格、波特五力逐条打分表); 5. 反共识检验; 6. 结论与决策建议; 7. 关键风险清单; 8. 数据来源与时间说明; —————————————————————————————— 🔑 两个核心亮点 1. 护城河强制深挖:不只讲壁垒类型,必须回答「过去 2-3 年是变宽还是变窄」,用份额/毛利率/定价权数据说话; 2. 波特五力逐条打分:五条全打,不给偷懒空间,判断当前谁议价权最强、格局对头部是友好还是恶化; —————————————————————————————— ⏱️ 耗时 大约 2-4分钟,因为需要多轮搜索 + 逐维度分析 + 撰写报告 —————————————————————————————— 🧩 后续可扩展 报告产出后,可以继续接两个专项分析(需要你手动确认,不会自动跑): 1.「拆链找卡点」:从产业链中定位趋势放量时绕不过去的物理卡点,锁定真受益标的; 2.「DCF 估值」:对行业内具体公司跑完整现金流折现模型; —————————————————————————————— ▶️ 想试试? 直接告诉我一个行业名就行,比如「帮我看看 AI Agent 行业,创业视角」或「氢能产业链现在什么情况?」

学习

学习如何快速了解一家企业

输入公司名或股票,用查理.芒格的多元思维模型,以价值投资的视角对股票进行深度投研分析,SKILL自动联网挖掘深度信息,强制先搜后判、双源交叉、标注口径与来源,按价值投资七维框架做深度分析,给出三情景估值与2×2质量/价格决策,产出一份可执行的《价值投资深度分析》报告。

1. 趋势本质

可控核聚变的本质需求是用近乎无限的零碳能源替代化石燃料——每升海水提取的氘聚变释放能量相当于300升汽油,且无熔毁风险、无长寿命放射性废料。放量逻辑在于:2025年全球聚变投资突破100亿美元,中国聚变公司(注册资本150亿元)正式挂牌,CFS 的 SPARC 装置完成度60%并签下 Google 200MW 购电协议,赛道已从“永远差50年”切换至“2030年代首座商业堆并网”的工程化阶段。硬约束不在“能不能点着火”,而在两点:① 高温超导带材的全球有效产能仅能满足不足10%的在建装置需求;② 氚燃料全球民用储量仅约25kg,单座1GW 商业堆年耗55kg——燃料闭环未打通之前,所有装置都是“有发动机没汽油”。

2. 产业链拆解

| 层级 | 环节 | 细分 | 关键壁垒 |

|---|---|---|---|

| 上游材料 | 超导材料 | 低温超导(NbTi/Nb₃Sn)、高温超导(REBCO 带材) | REBCO 带材千米级均匀性、临界电流密度 |

| 面向等离子体材料 | 第一壁(钨基合金、铍)、偏滤器(全钨复合) | 耐受亿度等离子体+强中子辐照 | |

| 氚增殖材料 | 锂-6同位素、增殖剂(Li₂TiO₃、Li₄SiO₄等) | 锂-6富集技术、增殖剂产氚效率 | |

| 结构材料 | 低活化钢(RAFM)、核级焊材、真空材料 | 中子活化低、高温强度保持 | |

| 中游设备 | 超导磁体系统 | 纵场线圈、极向场线圈、中心螺线管 | 价值占比~30%,强场+大口径绕制 |

| 第一壁/偏滤器 | 模块化制造、全钨复合焊接 | 单件精度、热负荷承受能力 | |

| 真空室/杜瓦 | 超高真空腔体、低温恒温器 | 大型精密焊接、泄漏率控制 | |

| 加热系统 | NBI 中性束、微波加热(回旋管) | 国光电气市占率~70% | |

| 电源系统 | 稳态/脉冲磁体电源、快控开关、脉冲电容 | 英杰电气覆盖全链条,毛利率40%+ | |

| 下游集成 | 整机总装 | 托卡马克装置整体集成 | 上海电气全球唯一覆盖磁体-真空室-杜瓦全链 |

| 电站运营 | 聚变电厂建设与运维 | 中国聚变公司、中核集团主导 | |

| 科研装置 | EAST、BEST、CFETR、ITER | 中科院等离子体所、核工业西南物理研究院 |

3. 各环节卡点评分

四维权重说明:可控核聚变尚未进入量产复制阶段,当前核心矛盾不是“谁垄断已有产能”(供给集中度),而是“哪个环节在趋势放量时物理上无法被替代、短期无法扩出来”(物理壁垒 + 扩产周期)。因此物理/工艺壁垒和扩产周期的权重最高(各30%),其次为需求刚性(25%),议价权(15%)在当前阶段更多反映长期潜力。

| 环节 | 物理/工艺壁垒 | 供给集中度 | 需求刚性 | 议价权 | 综合判断 |

拆链找卡点投资策略

输入任一产业趋势,自动联网拆解产业链、定位不可替代的物理卡点环节,输出真正受益标的与反共识检验。核心是寻找趋势放量时绕不过去的物理壁垒,而非盲目追逐龙头。